ページID:5473

更新日:2025年9月1日

ここから本文です。

個人市県民税について

※令和7年度から適用される税制改正の詳細については、「令和7年度(令和6年分)から適用される個人市県民税の税制改正等について」に掲載しております。

※以下の項目について青白の文字を押すと該当ページに飛びます。

- 個人市県民税とは

- 所得税との違い

- 個人市県民税の申告

- 課税について

- 税額算出の仕組み

- 所得金額の算出

- 所得控除額の算出

- 税額控除額の算出

- 税率

- 計算例(夫婦・子供3人の場合)

- 試算

- 納税の方法

- 減免

- 不服申立てと訴訟

- よくある質問

- お問い合わせ先

個人市県民税とは

個人市県民税は、前年1年間の給与、商店経営による売上げ、アパート等の賃貸料、株式等の譲渡などの収入から経費を差引後の金額(所得)に対して課される税であり、原則として1月1日現在の住所地で課税されます。

個人市県民税は以下の内容で構成されています。

- 均等割…所得の額にかかわりなく一定の額を負担

- 所得割…所得の額に応じて負担

- 森林環境税…「均等割」とあわせて負担 ※森林環境税についてはこちらを参照

※個人県民税の申告と納付は、個人市民税とあわせて行うことになっています。

※森林環境税の納付は、個人市県民税の均等割とあわせて行うことになっています。

このような個人の市県民税は、広く均等に負担する均等割のほか、所得に応じて負担する所得割があり、これらを併せて納めていただくものですが、均等割のみを負担する場合もあります。

なお、区内に事務所や家屋敷がある方で、その区内に住所がない方は、「均等割」を負担いただくこととなります。

個人市県民税と所得税の違い

個人の所得に対して課される税は、地方税は個人市県民税がある一方で、国税では所得税があります。個人市県民税の税額計算の基本的な仕組みはこの所得税と同じですが、所得税は1年間の所得に対してその年に課税されるのに対し、個人市県民税は前年1年間の所得に対して課税されるなど異なる面もあります。

個人市県民税と所得税は、どちらも所得に対して課税されますが、以下の部分などで違いがあります。

なお、所得税の制度の詳細や手続き方法については、管轄の税務署へお問い合わせください。

| 個人市県民税 | 所得税 |

|---|---|

|

前年中の所得 |

今年の所得 |

|

区分 |

個人市県民税※1 | 所得税 |

|---|---|---|

|

均等割 |

有 |

無 |

|

所得割 |

一律10% |

課税される所得額に応じ 5%・10%・20%・23%・33%・40%・45% |

| 森林環境税 | 1,000円※3 | 無 |

※1 森林環境税を含みます。

※2 東日本大震災からの復興に係る施策を実施するための財源確保のために、所得税において、平成25年から令和19年までの25年間、復興特別所得税が課税されます。

※3 森林環境税(国税)は、個人市県民税の「均等割」とあわせて徴収されます。

所得控除の違い

生命保険料、地震保険料控除や人的控除(扶養控除など)などの控除額が異なります。

税額控除の違い

- 配当控除の控除率が異なります。

- 住宅借入金等特別税額控除(住宅ローン控除)の内容が異なります。

- 寄附金税額控除の内容が異なります。

納税方法の違い

|

個人市県民税(特別徴収) |

所得税(源泉徴収) |

|---|---|

|

毎年6月から翌年の5月までの給与から差し引かれます。 |

毎年1月から12月までの給与と賞与から差し引かれます。 |

個人市県民税の申告

個人市県民税の申告は、1月1日現在、本市に住所がある方で、一定の要件に該当する方を除きその年の3月15日までに、前年中の所得金額や所得控除などを申告する必要があります。

個人市県民税の申告について詳しくはこちらをご覧ください。

※必要書類についても上記をご確認ください。

課税について

非課税となる方(均等割・所得割・森林環境税の全てがかからない方)

以下のいずれかに該当する方(用語については下記の表を参照してください)

- 生活保護法による生活扶助を受けている方

- 障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

- 同一生計配偶者または扶養親族がいる方で前年中の合計所得金額が

「35万円×人数(本人+同一生計配偶者+扶養親族数)+21万円+10万円」以下の方 - 同一生計配偶者及び扶養親族がいない方で前年中の合計所得金額が

「45万円(給与収入のみの場合、年収100万円)」以下の方

| 用語 |

説明 |

|

|---|---|---|

|

総所得金額 |

次の(1)と(2)の金額の合計額(損益通算後)(純損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失及び雑損失の繰越控除後)です。 |

|

|

総所得金額等 |

次の金額の合計額です。総所得金額等は、所得割の非課税判定等に使用します。 総所得金額(純損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失及び雑損失の繰越控除後)、土地の譲渡等に係る事業所得等の金額、土地・建物等に係る譲渡所得等の金額(注1)、株式等に係る譲渡所得等の金額(注2)、申告分離課税を選択した上場株式等に係る配当所得の金額(注2)、先物取引に係る雑所得等の金額、退職所得金額(2分の1後)及び山林所得金額(特別控除後)の合計額 |

|

|

合計所得金額 |

合計所得金額とは、損失の繰越控除を適用する前の総所得金額等のことをいいます(均等割の非課税判定や配偶者控除・扶養控除の所得要件等の確認に使用します。)。 |

|

|

同一生計配偶者 |

納税義務者に扶養されている配偶者で合計所得金額が48万円以下の方です。 |

|

|

扶養親族 |

納税義務者に扶養されている扶養親族(配偶者を除く)で、前年の合計所得金額が48万円以下の方のです。 ※ 国外居住の扶養親族の場合は一定の条件があります。 |

|

(注1)分離譲渡所得の特別控除を適用する前の金額

(注2)県民税配当割及び県民税株式等譲渡所得割の課税対象となるもので申告しないことと選択したものを除く。

所得割が課税されない方(均等割・森林環境税が課税される方)

以下のいずれかに該当する方

- 同一生計配偶者または扶養親族がいる方で前年中の総所得金額等の合計が

「35万円×人数(本人+同一生計配偶者+扶養親族数)+32万円+10万円」以下の方

(令和2年度以前は、「35万円×人数(本人+同一生計配偶者+扶養親族数)+32万円」以下の方。) - 同一生計配偶者及び扶養親族がいない方で前年中の総所得金額等の合計が

「45万円(給与収入のみの場合、年収100万円)」以下の方

(令和2年度以前は、「35万円(給与収入のみの場合、年収100万円)」以下の方。)

税額算出の仕組み

以下の計算を経て算出されます。

- 前年の収入金額−必要経費等=所得金額

- 所得金額−所得控除=課税所得金額

- 課税所得金額×税率−税額控除=所得割額

所得金額の算出

所得金額は、所得の種類ごとに前年中の収入金額から、その収入を得るために要した経費を差し引いて算出します。なお、所得金額は所得割の計算基礎です。

非課税所得(所得金額に算入されない所得)

- 遺族年金(恩給)、障害年金

- 損害保険金、損害賠償金、慰謝料

- 宝くじの当選金

- 健康保険、労災保険等からの給付

- 生活保護法により支給される保護金品

- 義援金、見舞金

- 給与所得者の通勤手当(上限あり)

- 雇用保険の失業等給付 など

利子所得(公社債・預貯金等の利子など)

所得金額:収入金額

配当所得(株式や出資の配当など)

所得金額:収入金額−株式等の元本を取得するために要した負債の利子

不動産所得(地代、家賃など)

所得金額:収入金額−必要経費

事業所得(事業から生じる所得)

所得金額:収入金額−必要経費

給与所得(給料、賞与、賃金など)

所得金額:収入金額−給与所得控除額

以下の給与所得速算表を用いることで、給与所得控除後の給与所得金額を計算することができます。

| 給与収入金額 |

給与所得の金額 A=収入金額÷4(千円未満の端数切捨て) |

|

|---|---|---|

|

550,999円まで |

0円 |

|

|

551,000円から1,618,999円まで |

収入金額-550,000円 |

|

|

1,619,000円から1,619,999円まで |

1,069,000円 |

|

|

1,620,000円から1,621,999円まで |

1,070,000円 |

|

|

1,622,000円から1,623,999円まで |

1,072,000円 |

|

|

1,624,000円から1,627,999円まで |

1,074,000円 |

|

|

1,628,000円から1,799,999円まで |

A×2.4+100,000円 |

|

|

1,800,000円から3,599,999円まで |

A×2.8-80,000円 |

|

|

3,600,000円から6,599,999円まで |

A×3.2-440,000円 |

|

|

6,600,000円から8,499,999円まで |

収入金額×0.9-1,100,000円 |

|

|

8,500,000円以上 |

収入金額-1,950,000円 |

|

| 給与収入金額 |

給与所得の金額 A=収入金額÷4(千円未満の端数切捨て) |

|

|---|---|---|

|

650,999円まで |

0円 |

|

|

651,000円から1,618,999円まで |

収入金額-650,000円 |

|

|

1,619,000円から1,619,999円まで |

969,000円 |

|

|

1,620,000円から1,621,999円まで |

970,000円 |

|

|

1,622,000円から1,623,999円まで |

972,000円 |

|

|

1,624,000円から1,627,999円まで |

974,000円 |

|

|

1,628,000円から1,799,999円まで |

A×2.4 |

|

|

1,800,000円から3,599,999円まで |

A×2.8-180,000円 |

|

|

3,600,000円から6,599,999円まで |

A×3.2-540,000円 |

|

|

6,600,000円から9,999,999円まで |

収入金額×0.9-1,200,000円 |

|

|

10,000,000円以上 |

収入金額-2,200,000円 |

|

※平成29年度以前は、一部計算式が異なります。

所得金額調整控除

子ども・特別障害者等を有する者等の所得金額調整控除について

給与収入金額が850万円を超える方で、下記の適用要件のいずれかに該当する場合、下記の所得金額調整控除額が上記速算表(令和3年度以降)で計算した給与所得から控除されます。

適用要件

- 本人が特別障害者に該当する場合

- 年齢23歳未満の扶養親族を有する場合

- 特別障害者である同一生計配偶者または扶養親族を有する場合

控除額

(給与収入金額(上限1,000万円) - 850万円)× 10%(1円未満の端数切り上げ)

※この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

給与収入と公的年金等に係る雑収入の双方を有する場合の所得金額調整控除について

給与収入と公的年金等に係る雑収入の双方がある方について、控除額引き下げの影響が重複しないよう、給与所得金額(上記「子ども・特別障害者等を有する者等の所得金額調整控除」適用後の額)から下記の額が控除されます。

これにより、引き下げられる控除額は、最大で10万円となります。

控除額

給与所得控除後の給与等の金額※1(上限10万円) + 公的年金等に係る雑所得の金額(上限10万円) - 10万円

※子ども・特別障害者等を有する者等の所得金額調整控除の適用がある場合は、子ども・特別障害者等を有する者等の所得金額調整控除を差し引いたあとの金額で計算します。

退職所得(退職金、一時恩給など)

退職所得についてはこちらをご覧ください。

山林所得(山林の伐採等で生じる所得)

所得金額:収入金額−必要経費−特別控除額(最大50万円)

譲渡所得(機械器具、宝石、書画、骨とう、特許権、著作権などの資産を売った場合に生じる所得)

所得金額:収入金額−(取得費+譲渡費用)−特別控除額(最大50万円)

※5年超保有の資産を譲渡した場合、課税対象となる金額は上記の2分の1となります。

一時所得(生命保険や損害保険の満期返戻金、賞金、懸賞金など)

所得金額:収入金額−必要経費−特別控除額(最大50万円)

※課税対象となる金額は上記の2分の1となります。

雑所得(公的年金、生命(損害)保険の年金、上記以外の所得など)

公的年金等

所得金額:収入金額−公的年金等控除額

※公的年金等以外の所得の合計が10,000,000円を超える場合は、以下のとおり控除額が引き下げられます。

10,000,000円超20,000,000円以下の場合:100,000円

20,000,000円超の場合:200,000円

| 公的年金等の収入金額の合計額 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円以下 (小数点以下切捨て) |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円超2,000万円以下 (小数点以下切捨て) |

公的年金等に係る雑所得以外の所得に係る 合計所得金額2,000万円超 (小数点以下切捨て) |

|---|---|---|---|

|

1,299,999円まで |

収入金額 - 600,000円 (マイナスの場合、0円) |

収入金額 - 500,000円 (マイナスの場合、0円) |

収入金額 - 400,000円 (マイナスの場合、0円) |

|

1,300,000円から4,099,999円まで |

収入金額 × 75% - 275,000円 |

収入金額 × 75% - 175,000円 |

収入金額 × 75% - 75,000円 |

|

4,100,000円から7,699,999円まで |

収入金額 × 85% - 685,000円 |

収入金額 × 85% - 585,000円 |

収入金額 × 85% - 485,000円 |

|

7,700,000円から9,999,999円まで |

収入金額 × 95% - 1,455,000円 |

収入金額 × 95% - 1,355,000円 |

収入金額 × 95% - 1,255,000円 |

|

10,000,000円から |

収入金額 - 1,955,000円 |

収入金額 - 1,855,000円 |

収入金額 - 1,755,000円 |

| 公的年金等の収入金額の合計額 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円以下 (小数点以下切捨て) |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円超2,000万円以下 (小数点以下切捨て) |

公的年金等に係る雑所得以外の所得に係る 合計所得金額2,000万円超 (小数点以下切捨て) |

|---|---|---|---|

|

3,299,999円まで |

収入金額 - 1,100,000円 |

収入金額 - 1,000,000円 |

収入金額 - 900,000円 |

|

3,300,000円から4,099,999円まで |

収入金額 × 75% - 275,000円 |

収入金額 × 75% - 175,000円 |

収入金額 × 75% - 75,000円 |

|

4,100,000円から7,699,999円まで |

収入金額 × 85% - 685,000円 |

収入金額 × 85% - 585,000円 |

収入金額 × 85% - 485,000円 |

|

7,700,000円から9,999,999円まで |

収入金額 × 95% - 1,455,000円 |

収入金額 × 95% - 1,355,000円 |

収入金額 × 95% - 1,255,000円 |

|

10,000,000円から |

収入金額 - 1,955,000円 |

収入金額 - 1,855,000円 |

収入金額 - 1,755,000円 |

| 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得額 (小数点以下切捨て) |

|---|---|

|

1,299,999円まで |

収入金額-700,000円(マイナスの場合、0円) |

|

1,300,000円から4,099,999円まで |

収入金額×75%-375,000円 |

|

4,100,000円から7,699,999円まで |

収入金額×85%-785,000円 |

|

7,700,000円以上 |

収入金額×95%-1,555,000円 |

| 公的年金等の収入金額の合計額 | 公的年金等に係る雑所得額 (小数点以下切捨て) |

|---|---|

|

3,299,999円まで |

収入金額-1,200,000円(マイナスの場合、0円) |

|

3,300,000円から4,099,000円まで |

収入金額×75%-375,000円 |

|

4,100,000円から7,699,999円まで |

収入金額×85%-785,000円 |

|

7,700,000円以上 |

収入金額×95%-1,555,000円 |

公的年金等以外

所得金額:収入金額−必要経費

所得控除の算出

所得控除は、納税義務者の実情に応じた税負担を求めるために、扶養親族の有無や病気、災害などによる出費があるかなどの個人的な事情を考慮して、所得金額から差し引くものです。

※生命保険料・地震保険料控除や人的控除(扶養控除など)などは、所得税と個人市県民税で控除額が異なります。

雑損控除

災害などにより本人または同一生計の親族が所有する資産に損失を受けた場合

控除額:次のうち、いずれか多い方の金額

- (損失額※-保険金等により補填される金額)-(総所得金額等×10%)

※1 損失額には災害関連支出の金額を含みます。 - 災害関連支出の金額(※2)-5万円

※2 災害により住宅家財等が滅失・損壊した場合の取壊しや原状回復のための支出などのことです。

医療費控除

平成30年度より、医療費控除については従来の医療費控除またはセルフメディケーション税制のどちらか一方のみを選択して受けることができます。

従来の医療費控除

本人または同一生計の親族の医療費を支払った場合

控除額:(支払った医療費の金額-保険金等で補填される金額)-(総所得金額等×5%または10万円のいずれか少ない金額)

※控除の上限額は200万円までとなります。

セルフメディケーション税制

健康の保持増進及び疾病の予防への取組として一定の取組を行う個人の方が、いわゆるスイッチOTC医薬品の購入費用を年間1万2千円を超えて支払った場合

控除額:(支払ったスイッチOTC医薬品購入費の総額-保険金などで補填される金額)- 12,000円

※控除の上限額は88,000円までとなります。

医療費控除についてはこちらをご覧ください。

社会保険料控除

本人または同一生計の親族の社会保険料(健康保険、国民年金、介護保険など)を支払った場合

控除額:支払った金額

小規模企業共済等掛金控除

小規模企業共済掛金、確定拠出年金法の企業型・個人型年金の加入者掛金および心身障害者扶養共済掛金を支払った場合

控除額:支払った金額

生命保険料控除

生命保険料(介護医療保険料、個人年金保険料を含む)を支払った場合

| 支払額 | 控除額 |

|---|---|

|

12,000円以下のとき |

全額 |

|

12,000円超32,000円以下のとき |

支払額の2分の1+6,000円 |

|

32,000円超56,000円以下のとき |

支払額の4分の1+14,000円 |

|

56,000円超のとき |

28,000円 |

| 支払額 | 控除額 |

|---|---|

|

15,000円以下のとき |

全額 |

|

15,000円超40,000円以下のとき |

支払額の2分の1+7,500円 |

|

40,000円超70,000円以下のとき |

支払額の4分の1+17,500円 |

|

70,000円超のとき |

35,000円 |

※新契約と旧契約の両方を有する場合

それぞれの控除額の合計額(上限28,000円)となります。ただし、旧契約のみで計算した方が有利な場合は旧契約の適用限度額が適用されます。

※生命保険料(新契約、旧契約)、介護医療保険料(新契約)、個人年金保険料(新契約、旧契約)について、それぞれの控除額を上記の算式で計算し、合計した額(限度額70,000円)が控除額となります。

地震保険料控除

地震保険料(旧長期損害保険料を含む)を支払った場合

- 地震保険料のみの場合(ア)

控除額:支払額の2分の1(限度額:25,000円) - 旧長期損害保険料のみの場合(イ)

平成18年12月31日までに契約し、満期返戻金等があり保険期間が10年以上のものについては、従前の損害保険料控除が適用されます。

| 支払額 | 控除額 |

|---|---|

|

5,000円以下のとき |

全額 |

|

5,000円超15,000円以下のとき |

支払額の2分の1+2,500円 |

|

15,000円超のとき |

10,000円 |

- 地震保険料と旧長期損害保険料の両方を有する場合

(ア)と(イ)の合計額(限度額:25,000円)

※一つの契約等に基づき、地震保険料及び旧長期損害保険料の両方を支払っている場合には、納税者の選択により地震保険料または旧長期損害保険料のいずれか一方の控除の適用となります。

障害者控除

本人、同一生計配偶者または扶養親族が以下に該当する場合

- 普通障害者

控除額:1人につき26万円 - 特別障害者

控除額:1人につき30万円 - 同居特別障害者

控除額:1人につき53万円

※扶養控除の対象とならない16歳未満の扶養親族の方や、合計所得金額が1,000万円を超える納税義務者に扶養されている配偶者も、障害者控除の対象となります。

障害者控除についてはこちらをご覧ください。

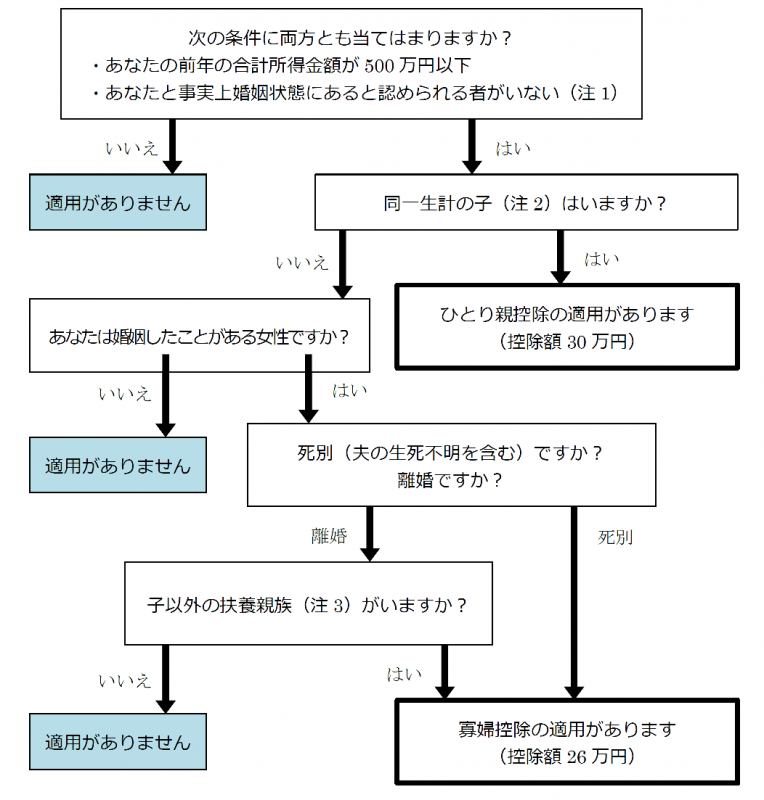

寡婦・ひとり親控除

寡婦・ひとり親控除(令和3年度以降)

本人が以下に該当する場合

- 寡婦

控除額:26万円 - ひとり親

控除額:30万円

寡婦・ひとり親控除の判定フロー

(注1)住民票の続柄に「夫(未届)」「妻(未届)」等の記載がある場合は対象外となります。

(注2)この場合の同一生計の子とは、総所得金額等が48万円以下の方に限られます。

(注3)この場合の扶養親族とは、合計所得金額が48万円以下で、他の方の同一生計配偶者や扶養親族、事業専従者となっていない方です(扶養親族には、16歳未満の方を含みます。)。

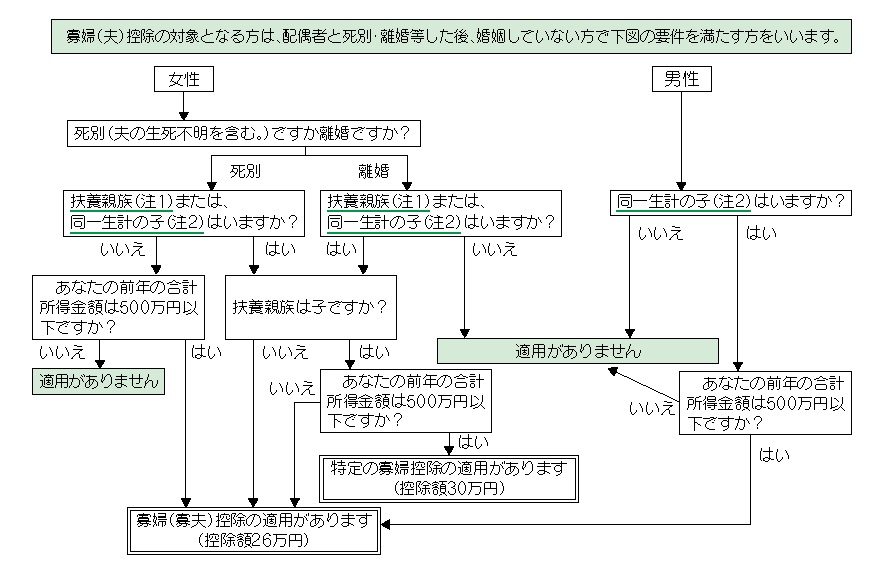

寡婦・寡夫控除(令和2年度以前)

本人が以下に該当する場合

- 寡婦または寡夫

控除額:26万円 - 特定の寡婦

控除額:30万円

寡婦・寡夫控除の判定フロー

(注1)この場合の扶養親族とは、合計所得金額が38万円以下で、他の方の同一生計配偶者や扶養親族、事業専従者となっていない方です(※扶養親族には、16歳未満の方を含みます)。

(注2)この場合の同一生計の子とは、総所得金額等が38万円以下の方に限られます。

勤労学生控除

本人が大学、高等学校などの学生であり、前年の合計所得金額が75万円以下の場合

(令和2年度以前は、本人が大学、高等学校などの学生であり、前年の合計所得金額が65万円以下の場合)

控除額:26万円

※1 自己の勤労によらない所得が10万円以下の場合に限ります。

※2 前年の12月31日現在において、学生に該当する場合に適用されます。

配偶者控除

前年の合計所得金額が48万円以下の同一生計の配偶者がいる方で、本人の前年の合計所得金額が1,000万円以下の場合

(令和2年度以前は、前年の合計所得金額が38万円以下の同一生計の配偶者がいる方で、本人の前年の合計所得金額が1,000万円以下の場合)

※平成31年度より、本人の合計所得金額に所得制限が設けられ、所得金額に応じて控除額が減少します。

| 本人の合計所得金額 | 控除額 |

|---|---|

|

900万円以下 |

33万円 |

|

900万円超950万円以下 |

22万円 |

|

950万円超1,000万円以下 |

11万円 |

|

1,000万円超 |

適用なし |

| 本人の合計所得金額 | 控除額 |

|---|---|

|

900万円以下 |

38万円 |

|

900万円超950万円以下 |

26万円 |

|

950万円超1,000万円以下 |

13万円 |

|

1,000万円超 |

適用なし |

配偶者控除についてはこちらをご覧ください。

配偶者特別控除

同一生計の配偶者(前年の合計所得金額が48万円超133万円以下)がいる方で、本人の前年の合計所得金額が1,000万円以下の場合

(令和2年度以前は、同一生計の配偶者(前年の合計所得金額が38万円超123万円以下)がいる方で、本人の前年の合計所得金額が1,000万円以下の場合となります)

※平成31年度より、配偶者の合計所得金額の上限が引き上げられるとともに、本人の合計所得金額に応じて控除額が減少します。

| 配偶者の合計所得金額 | 控除額 |

|---|---|

|

48万円超100万円以下 |

33万円 |

|

100万円超105万円以下 |

31万円 |

|

105万円超110万円以下 |

26万円 |

|

110万円超115万円以下 |

21万円 |

|

115万円超120万円以下 |

16万円 |

|

120万円超125万円以下 |

11万円 |

|

125万円超130万円以下 |

6万円 |

|

130万円超133万円以下 |

3万円 |

|

133万円超 |

適用なし |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

|

48万円超100万円以下 |

22万円 |

|

100万円超105万円以下 |

21万円 |

|

105万円超110万円以下 |

18万円 |

|

110万円超115万円以下 |

14万円 |

|

115万円超120万円以下 |

11万円 |

|

120万円超125万円以下 |

8万円 |

|

125万円超130万円以下 |

4万円 |

|

130万円超133万円以下 |

2万円 |

|

133万円超 |

適用なし |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

|

48万円超105万円以下 |

11万円 |

|

105万円超110万円以下 |

9万円 |

|

110万円超115万円以下 |

7万円 |

|

115万円超120万円以下 |

6万円 |

|

120万円超125万円以下 |

4万円 |

|

125万円超130万円以下 |

2万円 |

|

130万円超133万円以下 |

1万円 |

|

133万円超 |

適用なし |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

|

38万円超90万円以下 |

33万円 |

|

90万円超95万円以下 |

31万円 |

|

95万円超100万円以下 |

26万円 |

|

100万円超105万円以下 |

21万円 |

|

105万円超110万円以下 |

16万円 |

|

110万円超115万円以下 |

11万円 |

|

115万円超120万円以下 |

6万円 |

|

120万円超123万円以下 |

3万円 |

|

123万円超 |

適用なし |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

|

38万円超90万円以下 |

22万円 |

|

90万円超95万円以下 |

21万円 |

|

95万円超100万円以下 |

18万円 |

|

100万円超105万円以下 |

14万円 |

|

105万円超110万円以下 |

11万円 |

|

110万円超115万円以下 |

8万円 |

|

115万円超120万円以下 |

4万円 |

|

120万円超123万円以下 |

2万円 |

|

123万円超 |

適用なし |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

|

38万円超95万円以下 |

11万円 |

|

95万円超100万円以下 |

9万円 |

|

100万円超105万円以下 |

7万円 |

|

105万円超110万円以下 |

6万円 |

|

110万円超115万円以下 |

4万円 |

|

115万円超120万円以下 |

2万円 |

|

120万円超123万円以下 |

1万円 |

|

123万円超 |

適用なし |

扶養控除

前年の合計所得金額が48万円以下の同一生計の扶養親族がいる場合

(令和2年度以前は、前年の合計所得金額が38万円以下の同一生計の扶養親族がいる場合)

- 特定扶養(19歳以上23歳未満)

控除額:1人につき45万円 - 老人扶養(70歳以上)

控除額:1人につき38万円 - 同居老親等扶養控除(本人または配偶者の直系尊属で本人または配偶者と常に同居している方)

控除額:1人につき45万円 - その他扶養控除(16歳以上かつ上記以外)

控除額:1人につき33万円

※16歳未満の扶養親族は控除対象となりません。

基礎控除

| 合計所得金額 | 令和3年度以降 | 令和2年度以前 |

|---|---|---|

|

2,400万円以下 |

43万円 |

33万円 |

|

2,400万円超 2,450万円以下 |

29万円 |

33万円 |

|

2,450万円超 2,500万円以下 |

15万円 |

33万円 |

|

2,500万円超 |

なし |

33万円 |

税額控除の算出

課税所得に税率を乗じた額から、税額調整等のために以下の控除を差し引きます。

調整控除

平成19年度の税源移譲では、個人市県民税と所得税をあわせた税率が変わらないように、それぞれの税率を見直しましたが、個人市県民税と所得税では扶養控除や配偶者控除などの人的控除額に差がある(例:配偶者控除所得税38万円、個人市県民税33万円)ため、見直し後に税負担が増加するケースが発生することから、個々の納税者の人的控除の適用状況に応じて、個人市県民税を減額することで税負担が変わらないようにしています。なお、令和3年度分から、納税義務者の合計所得金額が2,500万円を超える場合には、調整控除の適用はありません。

- 課税所得金額が200万円以下の場合

アとイのいずれか小さい額の5%(個人市民税4%、個人県民税1%)

ア 人的控除額の差の合計額

イ 個人市県民税の課税所得金額 - 課税所得金額が200万円超の場合

ウの金額の5%(個人市民税4%、個人県民税1%)

ア 人的控除額の差の合計額

イ 個人市県民税の課税所得金額−200万円

ウ ア−イ(5万円を下回る場合には、5万円)

配当控除

総合課税される配当所得がある場合は配当所得の一定割合が控除されます。

配当控除についてはこちらをご覧ください。

住宅借入金等特別税額控除(住宅ローン控除)

平成21年から令和7年までの間に入居し、所得税の住宅ローン控除を受けている方で、所得税から引ききれなかった控除額がある場合は、引ききれなかった控除額分が翌年度の個人市県民税から控除されます。

※所得税のように税額の還付を行うものではなく、翌年度の個人市県民税から控除されます。

住宅ローン控除についてはこちらをご覧ください。

寄附金税額控除

以下に掲げる寄附金(総所得金額等の30%を限度)を支出し、2千円を超える場合、その超えた金額の8%(個人市民税分)および2%(個人県民税分)に相当する金額が控除されます。

- 都道府県・市町村または特別区に対する寄附金(「ふるさと納税」)

- 宮城県の共同募金会または日本赤十字社の支部に対する寄附金

- 宮城県または仙台市の条例で定められた公益法人等への寄附金

また、1の金額が2千円を超える場合、その超えた金額について、一定の限度額まで、所得税及び個人市県民税から、合わせて全額控除されます(一定の要件があります。)。

ふるさと納税に係る税制上の優遇措置についてはこちらをご覧ください。

※この控除を受けるには税の申告が必要ですが、一定の条件に該当する税の申告が不要な給与所得者等については、寄附時に寄附先の地方団体に申請することにより税の申告をしなくても控除が受けられる「ワンストップ特例制度」があります。

公益法人等への寄附金に対する控除制度についてはこちらをご覧ください。

配当割額控除・株式等譲渡所得割額控除

前年中に地方税(配当割や株式等譲渡所得割)を差し引かれた配当所得や株式等の譲渡所得があり、これらの所得を申告した場合には、差し引かれた税額が控除されます。

※この控除は、控除しきれない額がある場合は、その金額が充当または還付されます。

配当割額控除・株式等譲渡所得割額控除についてはこちらをご覧ください。

税率

| 個人市民税 | 個人県民税 | 国税 | 合計 | |

|---|---|---|---|---|

| 均等割 |

3,000円 |

2,200円 (うち「みやぎ環境税」:1,200円) |

― |

5,200円 |

| 所得割 |

8% |

2% |

― |

10% |

| 森林環境税 | ― | ― | 1,000円 | 1,000円 |

| 個人市民税 | 個人県民税 | 合計 | |

|---|---|---|---|

| 均等割 |

3,500円 (うち復興財源:500円) |

2,700円 (うち「みやぎ環境税」:1,200円) (うち復興財源:500円) |

6,200円 |

| 所得割 |

8% |

2% |

10% |

※平成23年度から令和7年度までは、「みやぎ環境税」が課税されます。

※平成26年度から令和5年度までは、復興財源として個人市民税・個人県民税の均等割の税率がそれぞれ500円引き上げられています。

※令和6年度から、「均等割」とあわせて「森林環境税」が課税されます。

※所得割の税率について平成30年度から個人市民税8%(平成29年度までは6%)、個人県民税2%(平成29年度までは4%)に見直され(組み替えられ)ました。税率の合計は10%で変わりないため、個人市民税・個人県民税合計の税負担に変更はありません。

税額の計算例(夫婦・子供3人の場合)

- 家族夫、妻(収入なし)、子供3人(20歳(特定扶養控除対象)、17歳(一般扶養控除対象)、14歳)

※14歳の子供は、扶養控除の対象となりません。 - 収入夫の給与収入5,000,000円

- 社会保険料500,000円

| 区分 | 金額 | |||||

|---|---|---|---|---|---|---|

| (1)給与収入 |

5,000,000円 |

|||||

|

(2)給与所得 |

3,560,000円 |

|||||

| (3)総所得金額 |

3,560,000円 |

|||||

| (4)社会保険料控除 |

500,000円 |

|||||

| (5)配偶者控除 |

330,000円 |

|||||

| (6)扶養控除 |

330,000円 |

|||||

| (7)特定扶養控除 |

450,000円 |

|||||

| (8)基礎控除 |

430,000円 |

|||||

| (9)計((4)から(8)までの計) |

2,040,000円 |

|||||

|

(10)課税所得金額((3)-(9)) 千円未満端数切捨て |

1,520,000円 |

|||||

| 区分 | 市民税 | 県民税 | 国税 | 合計 |

|---|---|---|---|---|

| (11)所得割額((10)×税率) |

121,600円 |

30,400円 |

― |

152,000円 |

| (12)調整控除額 |

13,200円 |

3,300円 |

― |

16,500円 |

|

(13)調整控除後の所得割額((11)-(12)) ※100円未満切捨て |

108,400円 |

27,100円 |

― |

135,500円 |

| (14)均等割額 |

3,000円 |

2,200円 |

― |

5,200円 |

| (15)森林環境税額 | ― | ― | 1,000円 | 1,000円 |

|

(16)合計((13)+(14)+(15)) |

111,400円 |

29,300円 |

1,000円 |

141,700円 |

税額の試算

個人市県民税の税額については以下のページに収入等を入力することによって試算することができます。

また、試算した結果を個人市県民税申告書に打ち出すことも可能です。

個人市県民税税額試算・申請書作成コーナーはこちら(外部サイトへリンク)

納税の方法

納税の方法には、「普通徴収」と「特別徴収」の2つの方法があります。

- 普通徴収:市から送付する納税通知書により、納税者が直接納付または口座振替等により納付する方法

- 特別徴収:市から送付する税額通知書に基づき、給与や公的年金等の支払者が給与や公的年金等の支給時に税額を差し引いて納入する方法

個人事業主などの場合:普通徴収

市から送付する納税通知書により、例年、6月・8月・10月・翌年1月の4回の納期に、納付書または口座振替により納付いただきます。

納付方法の詳細は市税の納付をご確認ください。

なお、特別徴収への切り替えについては、切替届出書を提出するよう勤務先に依頼してください。

給与所得者の場合:給与からの特別徴収

給与支払者(会社など)が、市からの税額通知書に基づき、通常6月から翌年の5月までの12回に分けて、毎月の給与から差し引いて納入します。

※給与以外の所得もある場合、原則として給与以外の所得分の税額も給与からの特別徴収となりますが、申告時に選択することにより普通徴収とすることもできます。

なお、退職や休職等により給与が発生しなくなった場合は、勤務先が異動届出書を提出するため、ご自身での手続きは不要です。ただし、年度の途中で切り替えとなった場合については、残りの税額について、後日納付書がご自宅に郵送されますので、ご納付ください。

公的年金受給者(4月1日現在で65歳以上)の場合:公的年金からの特別徴収

公的年金等に係る税額は、年金支払者が、市からの税額通知書に基づき、通常4月から翌年の2月までの偶数月の年6回に分けて、公的年金からの引き落としで納入します。

※公的年金等以外の所得分の税額については、この特別徴収の対象とはなりませんので、普通徴収または給与からの特別徴収で納付いただきます。

※介護保険料が年金から引き落としされていない方や、引き落とし元となる公的年金の1年間の支給額よりも、個人市県民税額が大きい方などは、公的年金からの特別徴収の対象とはなりません。

※個人市県民税の均等割額を公的年金からの引き落としにより納める方は、令和6年度以降、均等割額とあわせて森林環境税(年額1,000円)が引き落としの対象となります。令和6年度に限っては、森林環境税は10月以降の年金支給月に引き落としされます。

<公的年金からの特別徴収による納め方(年間の税額が12万円の場合)>

- 初年度

公的年金等に係る税額(年税額)の2分の1を普通徴収(6月・8月)、残りの2分の1を特別徴収(10月・12月・翌年2月)で納めていただきます。

1年目の公的年金からの引き落としは10月から始まります。

| 納付月 | 6月・8月 |

10月・12月・翌年2月 |

|||

|---|---|---|---|---|---|

| 徴収方法 |

普通徴収 |

特別徴収 |

|||

|

算出方法 【税額】 |

年税額の4分の1ずつ 【各3万円】 |

年税額の6分の1ずつ 【各2万円】 |

|||

- 翌年度以降(すべて公的年金から引き落とし)

| 納付月 | 4月・6月・8月 | 10月・12月・翌年2月 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 徴収方法 |

仮徴収 |

本徴収 |

||||||||

|

算出方法 【税額】 |

前年度の年税額の2分の1の 金額を3分の1ずつ 【各2万円】 |

(年税額-仮徴収税額)の 3分の1ずつ |

||||||||

減免

事情に応じて、本来納めていただくべき税金の一部を軽減したり、その全部を免除したりする減免制度があります。減免を受けるには納期限までに申請が必要です。主な減免理由は下記のとおりです。

- 災害(地震、火災、風水害)などで被害を受けた場合

- 生活保護などを受けることとなった場合

- 本人または扶養親族が障害者となり生活が著しく困難な場合

- 失業その他の事由によって所得が激減し、生活が著しく困難な場合

※申請された方の個別具体の生活状況など(例えば家族の状況、資産の保有状況など)を調査し、減免に該当するかどうかを判断します。

不服申立てと訴訟

個人市県民税の課税内容等について疑問があるときは、市民税課においてご説明いたします。

なお、処分に不服がある場合には、不服申立てや訴訟という制度があります。

市税の賦課決定、滞納処分等に関して不服がある場合

《不服申立て》

市長に対して書面をもって審査請求をすることができます。

不服申立てに対する市長の裁決になお不服がある場合

《訴訟》

不服申立てに対する市長の裁決を知った日の翌日から起算して6か月以内に、仙台市を被告として、裁判所に対し裁決の取消を求める訴えを提起することができます。

よくある質問

個人市県民税についてのよくある質問については「杜の都おしえてコール」FAQをご覧ください。(外部サイトへリンク)

税に関するお問い合わせ先はこちらをご覧ください。

お問い合わせ先(ご不明な点がある場合は下記へお問い合わせください)

個人情報を含まないお問い合わせ

仙台市総合コールセンター

電話:022-398-4894

8時から20時(土日祝日および年末年始は17時まで)

個人情報を含むお問い合わせ

財政局市民税課

〒980-8671 仙台市青葉区二日町1-1市役所北庁舎5階

給与支払報告書や異動届・切替届などの提出等について(従業員の方の特別徴収に係る相談について)

電話:022-214-1009 ファクス:022-214-8613

メールアドレス:shiminzei003210@city.sendai.jp

申告書などの提出や個人の課税内容等に係る相談について

【青葉区・泉区にお住まいの方】

電話:022-214-8637 ファクス:022-214-8613

メールアドレス:shiminzei003210@city.sendai.jp

【宮城野区・若林区・太白区にお住まいの方】

電話:022-214-8638 ファクス:022-214-8613

メールアドレス:shiminzei003210@city.sendai.jp

お問い合わせ

Copyright©City of Sendai All Rights Reserved.